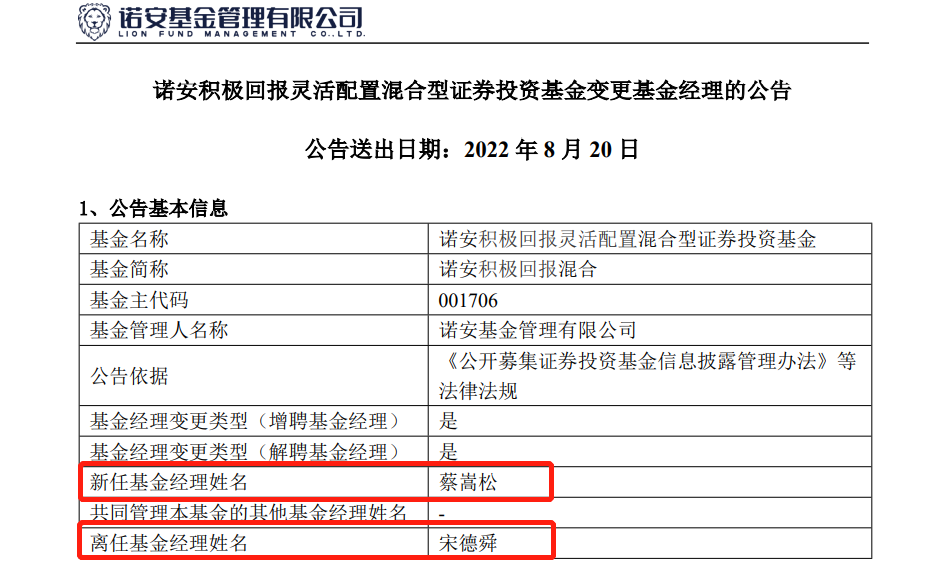

国金证券给予用友网络买入评级:云业务快速增长把握国产替代大机遇

来源:东方财富 发布时间:2022-08-22 10:57 关键词:证券,网络,评级 阅读量:10245

日前,金证券发布题为《云业务快速增长,把握国产替代大机遇》的研究报告称,给予用友网络买入评级评级原因主要包括:1)疫情压力下仍实现单季度盈利,云业务快速增长,2)千万级订单充裕,YonBIPV3发布在即,产品矩阵如火如荼,3)交付能力持续提升,生态伙伴关系建设营造强势生态风险提示:企业的云小于预期,市场竞争加剧,高端ERP市场本地化进程低于预期

点评:用友近一个月获得9家券商研报关注,买入7家,增持1家目标价平均30.35元,较最新价21.6元上涨8.75元,目标价平均涨幅40.53%

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。

站点精选

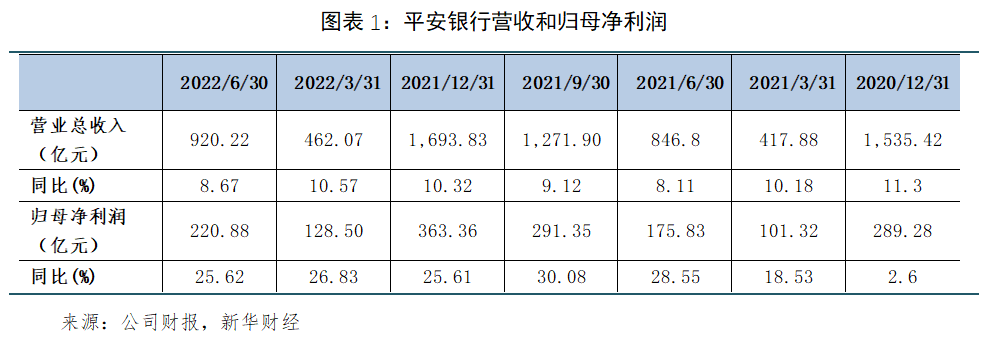

平安银行:上半年净利润增超25%资产质量保持平稳

最近几天,平安银行发布2022年半年报上半年,平安银行实现营业收入920.22亿元,同比增长8.67%,净利润220.88亿元,同比增长25.62%其中,利息净...

- 盈利趋势:旺季落空震散航运板块?2022-08-21

- 宁德时代与一汽解放成立合资公司布局新能源卡车生态链2022-08-21

- 洛阳钼业:上半年归母净利润41.48亿元同比增长72.21%2022-08-21

- 深水海纳2022年上半年新增重要战略部署增添综合智慧能源新版2022-08-21

- 电解铝及铝精深加工产品齐发力中孚实业上半年净利同比增长1552022-08-21