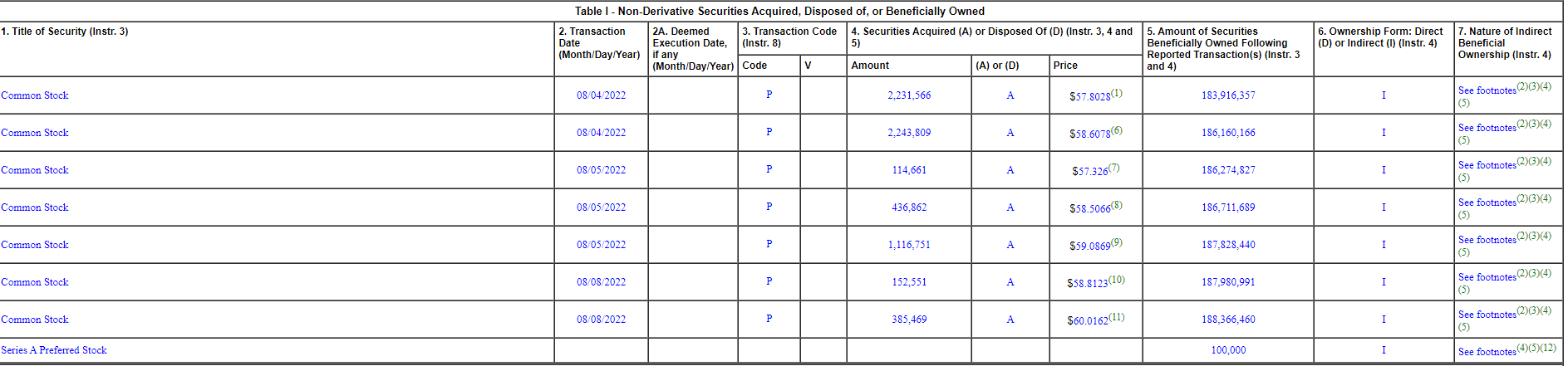

东方证券给予联创电子买入评级,业绩符合预期,车载光学大跨步增长,目标价格

来源:东方财富 发布时间:2022-08-10 10:48 关键词:证券,评级,业绩,价格 阅读量:15034

东方证券2009年8月9日发布研报称,给予联创电子买入评级,目标价23.87元评级原因主要包括:1)业绩符合预期,光学业务盈利能力显著提升,2)车载光学突飞猛进,增长逻辑继续兑现,3)多维度持续投入研发,着眼于光学业务的长远发展风险:自动驾驶渗透率不及预期,光学镜片出货量不及预期,毛利率下降风险

点评:联创电子最近一个月得到了5家券商研报的关注,买入了5家目标价平均22.94元,较最新价17.36元上涨5.58元,目标价平均涨幅32.11%

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。

站点精选

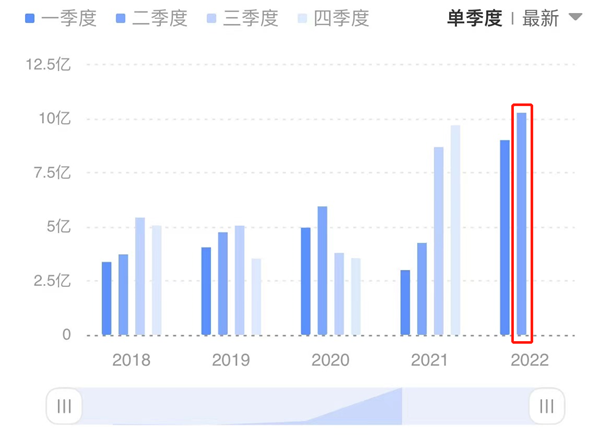

DDR5产品线增长强劲澜起科技Q2营收、净利创上市以来新

昨日晚间,奇奇科技披露半年报,上半年实现营业收入19.27亿元,同比增长166.04%,净利润6.8亿元,同比增长121.2%。 在Q2,公司实现营业收入10...

- Chiplet概念再爆发!沪指走出四连阳半导体板块上演尾盘逆2022-08-09

- 罗永浩:有机会一定要嫁理工男世界终究是他们的2022-08-09

- Gurman:苹果“买公司”速度大幅放缓,今年仅花1.69亿2022-08-09

- 北京农商银行西城支行成功举办反诈宣传——“守钱袋”中医养生护2022-08-09

- 奥特维:2022年半年度净利润约2.99亿元同比增加109.2022-08-09