平安银行2022年上半年业绩稳健增长中期净利润220.88亿元同比增25

来源:中国网 发布时间:2022-08-17 19:43 关键词:银行,业绩,净利 阅读量:19661

平安银行今日向深交所提交2022年半年度业绩报告6月末,该行总资产51087.76亿元,比上年末增长3.8%上半年,该行实现营业收入920.22亿元,同比增长8.7%,净利润220.88亿元,同比增长25.6%

2022年将召开中国共产党第二十次全国代表大会,这是党和国家事业发展中非常重要的一年本行紧扣国家战略,积极贯彻落实党中央,国务院决策部署,不断提升金融服务实体经济的能力,不断加大对民营,小微企业,制造业和科技企业的支持力度,持续支持消费和产业转型升级,大力支持乡村振兴,积极践行绿色金融,全面加强金融风险防控,全力助推经济高质量发展业务发展保持稳定增长态势

平安银行2022年中期经营业绩重点关注以下几个方面:

收入和非利息收入保持稳定增长2022年上半年,该行实现营业收入920.22亿元,同比增长8.7%,净利润220.88亿元,同比增长25.6%上半年,本行实现非利息净收入279.63亿元,同比增加26.44亿元,增长10.4%

各项业务均衡发展2022年上半年,零售业务实现营业收入514.02亿元,同比增长4.4%,占全行营业收入的55.9%6月末,个人存款余额8687.77亿元,比上年末增长12.8%上半年,公司业务营业收入242.12亿元,同比增长7.9%上半年,该行保险代理收入10.65亿元,同比增长26.3%,非保险业务收入已经占到新团队整体业务收入的50%左右6月末,公司存款余额23744.64亿元,比上年末增长8.4%上半年,该行债券交易量市场份额为3.1%,同比上升1.0个百分点,平安对冲外汇及利率衍生品业务交易额204.12亿美元,同比增长38.0%

资产质量保持稳定6月末,该行不良率为1.02%,与去年末持平关注类贷款占比1.32%,较去年末下降0.10个百分点,逾期贷款余额占比1.46%,较去年末下降0.15个百分点,拨备覆盖率为290.06%,较去年末上升1.64个百分点,风险抵补能力保持良好水平上半年,该行收回不良资产266.78亿元,同比增长34.8%

房地产风险:平安银行高度重视房地产行业的风险防范和授信质量控制2022年6月末,该行承担信用风险的实际和或有信贷,自营债券投资,自营非标投资及其他业务余额合计3413.73亿元,比上年末增加2.84亿元,本行理财资金,委托贷款,合作机构管理的信托和基金,不承担信用风险的债务融资工具余额合计1091.53亿元,比上年末减少115.33亿元

承担信用风险的住房相关业务主要包括对公房地产贷款余额2980.20亿元,较去年末增加90.97亿元其中,房地产开发贷款1057.51亿元,占全行贷款及垫款总额的3.3%,较去年末下降0.5个百分点全部有效抵押,平均抵押率43.4%,97%分布在一二线城市和大湾区,长三角地区经营性物业贷款,M&A贷款及其他贷款合计1922.69亿元,以到期物业抵押为主,平均抵押率为45.8%,96%分布在一二线城市市区及大湾区,长三角地区2022年6月末,该行对公房地产贷款不良率为0.77%

不承担信用风险的住房相关业务主要涉及合作机构受托管理的信托和基金525.77亿元,较去年末减少163.28亿元,其中底层资产可对应特定项目或产品优质股权质押421.59亿元,93%分布在一二线城市及大湾区,长三角地区,其他主要为高等级私募债和资产证券化产品。

2021年底以来,在保障房建设和房地产行业良性循环,健康发展的引导下,房地产行业整体政策环境有所缓和后续,我行将严格按照房住不炒的总方针,继续落实监管要求,均衡有序做好房地产贷款发放工作,重点支持保障性住房和租赁住房开发经营,政策性房地产项目并购,有选择地支持有真实需求支持地区的普通商品房开发,积极参与房地产企业M&A债券的承销和投资同时,继续加强房地产贷款风险管控,坚持贷款管理并重,在选项目的基础上进一步突出管好项目,提升资金封闭管理要求,升级线上贷后管理工具,实现对客户运营,项目进度,资产状态,资金流向的全方位监控

深化零售转型发展,持续做优做强大众,首都产业迈出新步伐。

零售业务:2022年上半年,本行充分发挥金融科技综合赋能优势,全面推进开放银行,人工智能银行,远程银行,线下银行,综合银行有机融合的五位一体新模式,打造有温度的金融服务。

年初以来,受国内疫情和宏观经济环境影响,居民就业,收入,消费和零售商业发展受到一定冲击本行零售业务收入增速放缓,资产质量承压本行加大了零售资产的核销和拨备力度,导致零售业务净利润同比下降但凭借最近几年来积累的数字化运营能力,整体运营保持稳定2022年上半年,零售业务实现营业收入514.02亿元,同比增长4.4%,占全行营业收入的55.9%,零售业务净利润110.65亿元,同比下降5.6%,占全行净利润的50.1%同时,本行持续推进降本增效,提升资源配置精细化水平零售成本收入比同比下降1.54个百分点

三大业务模块不断升级私人财富:6月末,本行管理零售客户资产34,721.48亿元,比上年末增长9.1%,其中私人银行合格客户AUM余额15,539.76亿元,比上年末增长10.5%,该行拥有财富客户120.36万户,比上年末增长9.4%,其中私人银行合格客户7.49万户,比上年末增长7.5%零售:2022年6月末,本行零售客户数为12,205.3万户,比上年末增长3.2%,平安银行APP注册用户数为14379.85万,较去年末增长6.6%,其中月活跃用户数为4839.03万,较去年末增长0.3%,较一季度末增长6.3%其中,存款业务改善方面,2022年6月末,该行个人存款余额8687.77亿元,比上年末增长12.8%,上半年个人存款日均余额8191.67亿元,同比增长20.0%消费金融:2022年6月末,该行个人贷款余额19354.22亿元,较上年末增长1.3%主要是受疫情影响,部分产品新增量下降2022年6月末,流通信用卡7080.11万张,比上年末增长1.0%,该行新增贷款余额1647.63亿元,比上年末增长3.6%,该行汽车金融贷款余额3171.83亿元,比上年末增长5.3%

此外,经过一年多的探索,平安银行银保业务在新模式,新团队,新产品等方面趋于成型,产能逐步释放上半年,该行保险代理收入10.65亿元,同比增长26.3%,同时,有效提升了一线团队的保险配置能力除新团队对保险产能的贡献外,非保险营业收入已占新团队整体营业收入的50%左右,逐渐成为该行大财富管理战略的重要增长引擎

对公业务:2022年上半年,对公业务战略持续深化,本行始终坚持以客户为中心,进一步完善对公业务AUM+LUM+平台的业务模式,加快业务运营从传统模式向生态模式升级,业务发展聚焦于两大核心轨道一是面向产业数字化,升级交易银行业务模式,重塑数字经济环境下的公众用户价值评估和分级管理体系二是面向资本市场和直接融资,强化复杂投融资业务的差异化竞争优势,利用复杂投融资业务放大客户AUM和LUM,加强风控大脑的前瞻性预测和组合风险的动态管控,为对公业务注入新动能,开启第二条增长曲线

2022年初以来,国内疫情多点蔓延,客户拓展,贷款投放,投融资规模,债务结构面临挑战本行充分利用对公业务的技术和平台优势,在两个核心领域发力,实现业务稳健增长报告显示,2022年上半年,公共业务营业收入242.12亿元,同比增长7.9%在获客和客户群管理方面,2022年6月末,公司客户数为56.1万户,比上年末增加5.06万户,增长9.9%,向40,328家公司客户公开提供银行服务,比上年末增长33.1%,数字口袋累计注册用户数为1085.3万,较去年底增长33.3%在对公存款管理和成本优化方面,2022年6月末,公司存款余额23744.64亿元,比上年末增长8.4%,上半年,公司存款日均余额较去年同期增长13.8%,公司存款平均成本率较去年同期下降2个基点至1.95%

同业资金业务:2022年上半年疫情期间,国际金融市场剧烈波动本行充分发挥云办公,云服务等数字化业务优势,确保同业资金业务稳定运行,依托领先的电子化交易能力,持续为市场提供流动性,积极为金融市场稳定运行贡献力量同时,本行同业资金业务通过全面业务协同和开放运营,不断完善交易,对冲,同业,托管,资产管理五张金名片业务价值循环链,进一步拓宽业务护城河,以稳健的业务模式持续释放发展动力

上半年,面对突如其来的严峻疫情,上海金融机构现场办公工作受到较大影响凭借市场领先的电子交易能力,本行持续为市场提供流动性,为上海金融的平稳运行做出了贡献2022年上半年,该行债券交易量市场份额为3.1%,同比上升1.0个百分点,机构交易活跃客户666家,机构卖出现券交易量9264.28亿元,平安对冲外汇及利率衍生品业务交易额204.12亿美元,同比增长38.0%

整体资产质量保持稳定,保持了良好的风险抵补水平。

上半年,国民经济总体继续回升,但回升地区和行业间的不平衡仍然显著,部分企业和个人还款能力面临压力,银行资产质量控制仍面临挑战平安银行响应国家战略,服务实体经济,大力支持民营企业和中小微企业发展,不断加大问题资产处置力度,资产质量总体保持稳定

报告显示,6月末,该行逾期贷款占比1.46%,较去年末下降0.15个百分点,不良率1.02%,与去年末持平,关注类贷款占比1.32%,较去年末下降0.10个百分点2022年上半年,该行计提的贷款及垫款信用减值损失为298.31亿元2022年6月末,贷款减值准备余额950.21亿元,比上年末增长5.3%,风险抵补能力继续保持良好水平,拨备覆盖率290.06%,较去年末上升1.64个百分点

此外,上半年平安银行核销贷款294.02亿元,收回不良资产总额266.78亿元,同比增长34.8%。

支持乡村振兴,践行绿色金融,服务实体经济。

平安银行继续做好乡村振兴金融服务和金融帮扶工作在实施精准扶贫的基础上,努力拓展和延伸乡村振兴421服务模式,即通过融资,智融,品牌,科技四大赋能,促进综合金融与三农场景的结合,致力于在政府引导下,打造集农业龙头企业,银行,保险,农业科研院所于一体的产业振兴共建平台上半年,该行投入乡村振兴扶持资金73.99亿元,总投资435.75亿元,发行农村借记卡51389张,累计发卡74880张,惠及农民5.18万人,共计100.18万人,帮扶农产品销售增加1476.12万元,累计销售1.35亿元

同时,平安银行深入实施国家碳中和战略,推动绿色金融产业化发展,积极支持清洁能源,节能环保,清洁生产,生态环境,基础设施绿色升级,绿色服务等重大绿色产业项目,全面助力低碳生活,实体经济的可持续发展2022年6月末,本行及平安理财绿色金融业务余额1520.87亿元,较去年末增长33.7%,该行绿色贷款余额985.71亿元,较去年末增长42.6%2022年5月,平安口袋银行APP推出国内首个信用卡碳账户平台低碳家截至6月底,该平台已纳入17种绿色行为

此外,平安银行坚定履行金融服务实体经济责任,积极支持民营企业,中小微企业高质量发展,通过金融创新和科技赋能,不断加大对制造业的支持力度,不断提升金融服务质量和效率报告显示,上半年,平安银行新增民营企业贷款客户占全部新增企业贷款客户的70%以上,6月末,私营企业贷款余额比上年末增长8.7%,占企业贷款余额的74.0%,该行上半年对单户授信1000万元及以下小微企业不含票据融资贷款1987.43亿元,同比增长10.0%新增贷款加权平均利率低于去年,以更好地支持实体经济和小微企业发展,截至6月末,普惠小微企业贷款余额96万户,贷款余额4273.23亿元,比上年末增长11.8%,不良率控制在合理范围内同时,2022年6月末,该行制造业中长期贷款余额比上年末增长16.7%,高于贷款及垫款本金总额增幅11.4个百分点

平安银行表示,2022年下半年,将继续积极响应国家战略,顺应国际国内经济金融形势,牢记服务实体的使命,坚守不发生系统性金融风险的底线根据升级后的经营战略,平安银行各业务条线将进一步明确路径,清晰发挥,持续提升实体经济服务能力,持续加强金融风险防控,持续深化科技引领和赋能,全力推动经济高质量发展

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。

站点精选

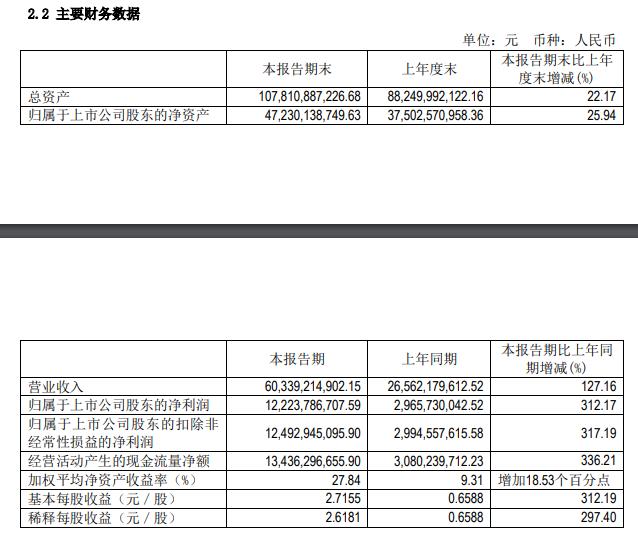

通威股份公告上半年净利润122.24亿元,同比增长312.17%,营业收入603.39亿元,同比增长127.16%,基本每股收益2.7155元。 通威股份发布...

- 12天股价翻倍!英诺激光再获大阳线热门赛道景气齐聚加持光伏激2022-08-17

- 民生证券给予中科曙光推荐评级:Q2业绩保持高增态势净利率不断2022-08-17

- 8月15日将上演“土星冲日”:地球、太阳、土星会连成一串2022-08-17

- 美股业绩:沃尔玛第二季收入胜预期 股价盘前升3%2022-08-17

- 1000米、800米跑测试还在!茅台集团公开招聘751人制酒2022-08-17