诺禾致源:全球科研测序龙头企业疫情后有望重回高增长

来源:东方财富 发布时间:2022-07-03 21:37 关键词:企业 阅读量:5577

诺之源

全球领先的科研测序企业

疫情过后有望恢复高增长。

投资要点

科研测序全球领导者,疫情短期边际变化,全球市场份额长期提升:诺和致远是科研测序全球领导者,涵盖生命科学基础研究服务,医学研究和技术服务,数据库测序平台服务2021年营收18.66亿元,归母净利润2.25亿元短期内国内外疫情逐步稳定,下游客户需求得到补充,公司业绩有望重回高增长,长期来看,基因测序行业持续扩张,公司作为全球领导者竞争优势明显伴随着全球本土化的推进和海外外包率的提高,公司业绩有较大的增长空间

科研业务受疫情影响较大,疫情后需求有望快速弥补:公司2015—2019年业绩保持较高增速,营收和归母净利润CAGR分别为49.2%/46.1%,主要受益于R&D投资全球和中国生命科学分别以6.7%/18.8%的复合增长率稳步增长,海外科研测序外包率逐步提升至20%左右2020年以来,新冠肺炎疫情蔓延全球,影响下游客户的研发进度,进而对公司业绩产生不利影响目前国内疫情逐渐企稳,海外防疫逐步取消,下游需求有望快速补上预计我们公司从Q2到2022年Q4的营收有望分别达到4.8/7.1/8.9亿元,明显快于Q1

持续推进全球本地化布局,规模优势明显,业务持续提升:①2021年全球基因测序服务市场规模约82亿美元,未来五年CAGR约20.7%,行业快速增长公司科研国内市场份额约30%,全球市场份额约5%其营收规模远超国内外同行同时积累了多年的测序经验,发表文献数量和新技术布局领先同行②猎鹰自动化系统降本增效成效显著伴随着更多实验室的安装,可以进一步提高运行效率,继续领跑行业,③公司持续推进全球本土化布局,增加募集资金进一步加快海外产能建设,提高海外实验室产能爬坡和测序外包率,空间广阔,④利用科研测序端积累的经验和优势,公司积极开拓下游临床应用领域,肿瘤六基因检测试剂盒放量加快同时,多种产品正在研究和储存,促进了公司业务的多元化发展

预测和投资评级:该公司是科学研究和测序领域的全球领导者我们预计2022—2024年营收为24.74/33.12/43.57亿元,归母净利润分别为2.54/3.97/5.48亿元当前股价对应的估值分别为40/26/19倍考虑到公司海外市场发展乐观,业务持续向好,业绩增长空间较大,首次覆盖,给予买入评级

风险:新冠肺炎疫情反复,海外外包率并未如预期改善,高度依赖核心供应商,顺序价格下降的风险等。

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。

站点精选

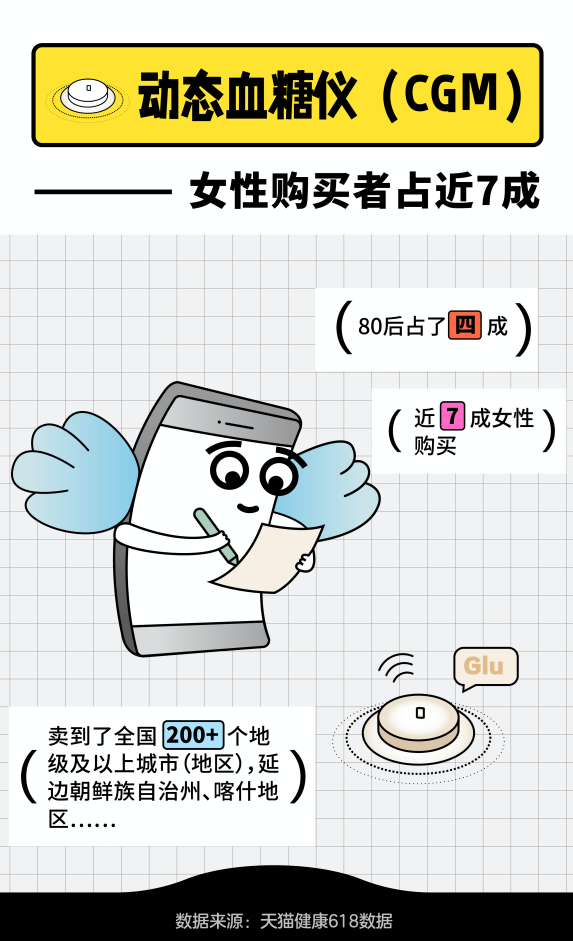

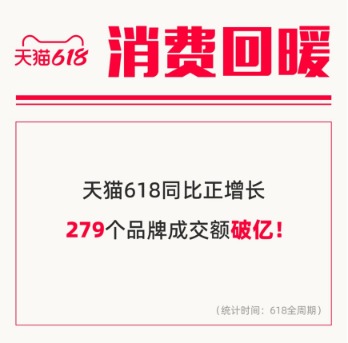

6月21日凌晨,天猫618项目总经理戴珊向商家发出感谢信她说今年的618很成功再次实现618零售额同比正增长,共同见证了消费者信心的巨大恢复 戴珊表示,今年天...

- 体育总局贺信:高亭宇演绎令人振奋的速度与激情2022-07-03

- 多地向中小微企业发“政采红包”:提高预留比例、顶格优惠2022-07-03

- 齐向东获“中国电子学会优秀科技工作者”荣誉称号2022-07-03

- 交易异动!豪美新材:近3个交易日上涨21.75%无未披露的重2022-07-03

- 隆基绿能推出“向日葵”光伏贷产品加码户用分布式市场2022-07-03