金融数据或许并没有那么弱——2022年7月金融数据点评

来源:证券之星 发布时间:2022-11-04 17:39 关键词:金融 阅读量:8518

财务数据可能没那么弱—2022年7月财务数据回顾—20220815

1.波动性是2022年金融数据的核心特征。

回顾2022年1月至今的财务数据,发现2022年1月,3月,5月,6月明显高于往年同期,4月,7月明显低于往年同期2022年的财务数据波动很大由于2022年金融数据波动较大,我们认为只关注单月数据,放大单月数据的意义是不合适的更值得关注的是金融数据的走势

我们对数据进行3个月的滚动求和处理,看最近三个月的财务数据,减少数据的波动,关注数据的变化趋势通过数据处理的结果可以发现,即使7月份金融数据明显回落,但5—7月三个月的总值仍然远高于往年同期

2.在复苏的过程中,财务数据一个月下跌的情况并不少见。

2020年7月新增信贷明显下降,且低于2018年和2019年但是,显然,2020年的经济上升趋势并没有在7月份结束,2020年这一季度的GDP呈上升趋势

2019年2月,社会融资存量同比掉头向下,下降0.2%当时市场对经济也有一些谨慎的预期,但结果是2019年3月经济数据全面大幅上行

3.2021—2022年的另一个特点是政府融资与实体数据的背离。

2021年下半年和2022年二季度,国债和地方债的净发行量远高于过去与此同时,我们确实看到基础设施投资增速明显加快可是,到目前为止,我们不仅没有看到货物量的增加,甚至远远低于往年

根据基建投资的统计规律,只要拨付了资金,批准了项目,就纳入基建投资,但根据GDP的统计规则,只有体力劳动量才能计入GDP由于第二季度政府的努力恰逢上海疫情,随后是7—8月的异常高温,这导致政府融资和基建增速基本持平,但与GDP偏离较大所以,三季度政府的工作重点真的不是出台增量政策,而是让2021年下半年到2022年上半年远高于往年的政府融资,实际上成为三季度甚至四季度的GDP从这个意义上说,即使三季度政府融资同比走弱,也不意味着经济下行,第三季度要关注前期政府融资能否有效形成实物工作量

4,8月份以后的政府融资也不是没有后继者。

地方债:7月政治局会议提出支持地方政府充分利用专项债务限额。大概率是指往年1.3万亿左右的地方债务未偿还额,可能是四季度政府融资增量,

风险:政策变化不及预期,疫情反复。

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。

站点精选

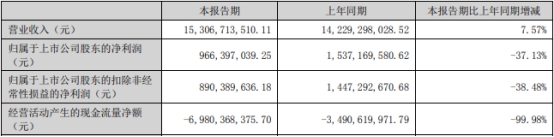

今日东方雨虹收盘时股价跌至31.74元,跌幅9.96%,总市值799.73亿元。 昨日晚间,东方雨虹披露了2022年半年报今年上半年,公司实现营业收入153....

- 用Excel自动提取身份证隐藏信息,会有多简单?2022-11-04

- 消息称小米13Pro提供四款配色:黑白绿粉,还有素皮版本2022-11-04

- 靠会员1天成交过亿,这82家品牌在天猫做了什么?2022-11-04

- 全球出货第二!新一代Vertex至尊N型组件重新定义高效组件2022-11-04

- 物业是开发商请来的吗2022-11-04