东数西算拉动“芯”投资“国产芯”的替代之路还有多远

来源:东方财富 发布时间:2023-01-31 17:13 关键词:投资 阅读量:6941

目前,国内外云计算市场保持较高热度,数据中心建设需求居高不下受此影响,与数据中心相关的高性能计算也成为全球芯片R&D企业关注的焦点

根据市场研究公司Dell Oro的预测,今年上半年和下半年,亚马逊,Meta,谷歌和微软的数据中心资本支出预计将分别增长18%和36%在国内,根据国家发改委预测,十四五期间,伴随着东算西算工程的推进,大数据中心投资每年将增长20%以上,累计投资将超过3万亿元国家发改委相关负责人也表示,东算西算工程需要加大服务器芯片,操作系统等软硬件产品的规模应用

与其他应用领域相比,数据中心由于需要集中处理海量数据,对核心芯片的计算能力,传输带宽,处理延迟,功耗等要求更高中科玉树高级工程总监袁在接受《第一财经日报》采访时表示

同时,伴随着国内高性能计算,AI计算和边缘计算需求的不断增加,超级计算,智能计算和边缘数据中心将得到进一步发展因此,作为底层硬件,满足这类数据中心计算能力和效率要求的国产高性能芯片也广受市场关注

不过,与资本市场的高热度不同,不少受访的业内人士对数据中心所需计算芯片的国内替代水平仍持谨慎态度,认为国外芯片巨头对高端芯片市场的垄断仍需进一步打破。

现阶段,在我国计算能力供给方面,还存在关键技术国产化水平不足,应用支撑多样化能力不足等问题迫切需要加快数据中心相关芯片核心技术的研究,逐步形成自主可控的产业链和整个上下游供应链中国信息通信研究院云计算与大数据研究所副总工程师郭亮说

数东数西下的核心机遇

相对于计算能力芯片的其他应用领域,集中海量数据的数据中心对其核心芯片的计算能力和计算效率有着更高的要求和技术门槛。

伴随着‘东算西算’工程的推进,计算电源需要实现产业布局均衡,计算电源充足,技术创新活跃,绿色低碳发展的高标准目标这将使得互联网,云计算等数据中心的下游企业刺激需求提升核心硬件设备的整体性能,也将倒逼上游芯片企业的R&D和升级郭亮告诉《第一财经日报》

根据信通院的研究统计数据,伴随着数字技术向经济社会各领域的全面持续渗透,全社会对通用计算能力的需求预计每年将快速增长20%以上,对智能计算能力的需求更加旺盛,东西计算工程通过对国家计算基础设施的提质增效和优化布局,加速释放计算能力需求,计算能力需求实际增速将远超20%。

那么,什么样的筹码会率先受益于东算西算的新趋势呢。

赛迪顾问集成电路产业研究中心高级顾问迟先年告诉第一财经,伴随着数据中心,云计算等高性能计算应用的发展,单一类型和架构的计算芯片已经无法胜任未来CPU+加速芯片的异构计算芯片将是高性能计算领域的市场主导其中,加速芯片包括AI芯片,GPU,DPU,FPGA等

所谓异构计算芯片,袁解释说,就是通过对硬件电路结构进行具体的,有针对性的优化,在相同的芯片面积和能耗条件下,将数据处理能力提高几倍甚至几十倍。

在去年11月工信部公布的十四五信息通信业发展规划中,也提到要加快计算设施的智能化升级,推进多样化异构智能云计算平台建设,提升计算设施高速处理海量异构数据和数据深度加工的能力。

但是,即使有加速芯片分担数据处理任务,在现有的数据中心基础设施中,作为专用于一般计算任务的CPU,仍然需要承担网络,存储,安全等任务,而有效计算能力在总计算能力中所占的比例也在逐渐降低,使得CPU依然不堪重负

在此背景下,近两年来,国内外多家芯片巨头相继布局DPU产业DPU是以数据为中心构建的异构处理器通过将那些CPU处理效率低,GPU处理不了的工作负载卸载到DPU,可以进一步为计算基础设施——数据中心降本增效

大智信CTO王伟对第一财经表示,在东算西算的大背景下,数据需要高速逆向,DPU可以提高数据中心IT设备能效比,在政策加持下将迎来发展机遇期未来CPU,GPU,DPU各司其职,物尽其用,将成为数据中心计算能力芯片的发展趋势

面对东算西算项目给国内芯片市场带来的潜在增长空间,资本市场掀起阵阵热潮不过,多位受访专家和企业人士对第一财经表示,数据中心相关芯片的关键核心技术仍存在卡脖子问题,国产替代短期内仍难以实现

郭亮表示,与美欧等发达国家相比,我国计算机芯片的自主研发能力有一定差距芯片作为计算能力的重要支撑,被欧美韩日等巨头垄断,尤其是高端芯片和云芯片市场,技术壁垒高,开发难度大虽然中国芯片企业的技术水平提升很快,华为,阿里,寒武纪等企业都有明显进步,但整体水平还有很大提升空间

他向第一财经提供了一组数据:在数据中心所需的计算芯片中,AI应用所需的芯片95%以上来自英伟达,AMD等国际芯片巨头,芯片方面,腾讯云,阿里云,平安云,百度云等国内计算平台主要依靠英伟达的GPU提供技术支持,FPGAs被四大巨头垄断:Xilinx,Intel,Letis和MGC国内FPGAs的市场份额只有1%左右,差距明显国产专用芯片主要有NPU和BPU,高端芯片仍被欧美韩日公司垄断

芯片的卡脖子也反映了人才差距。

袁表示,数据中心所需的核心芯片中,CPU,GPU,DPU等单芯片规模相对较大,技术架构复杂,需要有丰富大规模芯片架构设计经验的研究人员目前国内这方面的人才还是比较紧缺的

除了技术壁垒,即使研发出成果,国产芯片的商业化也受到芯片适应性的限制。

由于生态的不完善,算法在国内很多加速芯片上使用时,需要对加速芯片进行专有的算法适配郭亮说

他举例说,芯片和算法的关系可以比喻成手机和充电接口TypeC,Micro USB,Lightning等不同的充电接口不能应用在同一部手机上目前在国内芯片市场,华为,寒武纪等厂商已经陆续推出了十余种独立的加速芯片,也就是说要在多个加速芯片上适配一种算法或者在一个加速芯片上适配多种算法在移植和适配过程中,可能会出现移植后算法精度下降,部分算子不支持,移植和适配后算法性能不理想等诸多问题

王普也认为,R&D的成功和芯片的大规模商用离不开与相关产业的生态合作和软硬件的协同发展一个成功的国产芯片R&D团队,在具备优秀的芯片和硬件R&D能力的同时,需要及时与客户沟通,以客户可用性为目标,注重驱动,系统,接口等外围配套软件的研发,为用户提供真正灵活,高效,实用的国产数据中心芯片产品

信息通信产业发展十四五规划也在绿色智能数据和计算设施总体布局一节中强调,要加强软件和芯片的适配。

芯片是不是也卡脖子了。

由于代工生产模式,对于国内芯片R&D企业来说,即使已经设计出满足数据中心,云计算等客户需求的芯片,产能问题仍将是决定其能否准确把握东西算东商机的关键。

OEM生产是一项重资产投资就国内市场而言,一般情况下,国内代工企业可以满足芯片量产或产能的需求

但与此同时,他表示,国内仍缺乏具有28nm以下先进工艺制程量产经验的从业者,因此制造满足数据中心高性能要求的计算芯片确实存在瓶颈问题。

供应链的稳定性也制约了数据中心芯片的制造从原料供应来看,乌克兰是世界半导体原料气体供应大国,其中氖气占全球产量的近70%俄乌冲突引发的霓虹风波会影响国内数据中心行业吗

袁认为,短期来看,数据中心行业会受到影响,下游企业的硬件成本会增加但各大主机厂都在积极扩大产能,相应的关键基础原材料会逐渐找到新的供应替代,供需矛盾会逐渐缓解无论供需多么紧张,都不会减缓前端芯片R&D的产业化,这是由行业趋势和市场需求驱动的

事实上,国产芯片的原料供应已经得到充分保障总的来说,地缘政治冲突对国内数据中心所需芯片的制造影响有限郭亮分析认为,从氖气产能来看,我国电子专用气自主产能取得突破性进展,氖气等电子专用气产能充足数据显示,2014年至2021年,氖气供应量增长超过600%,在满足国内企业供应需求的同时可以出口,同时,电子专用气成为国家产业投资的重点对象,使国产专用气具备产业化能力

值得关注的是,虽然我国电子专用气产能实现了快速增长,但由于包括数据中心计算芯片在内的整个芯片产业规模有限,出于求稳求快的目的,大部分厂商更倾向于从国外购买电子专用气同时,重叠的国产电子专用气面临标准和技术的双重壁垒,审核周期复杂漫长等因素,厂商一般不会轻易更换供应商‘氖’风暴的出现,在一定程度上为我国电子特种气体产业提供了发展机遇,有助于氖等各种电子特种气体的国内替代和我国芯片制造的国产化郭亮补充道

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。

站点精选

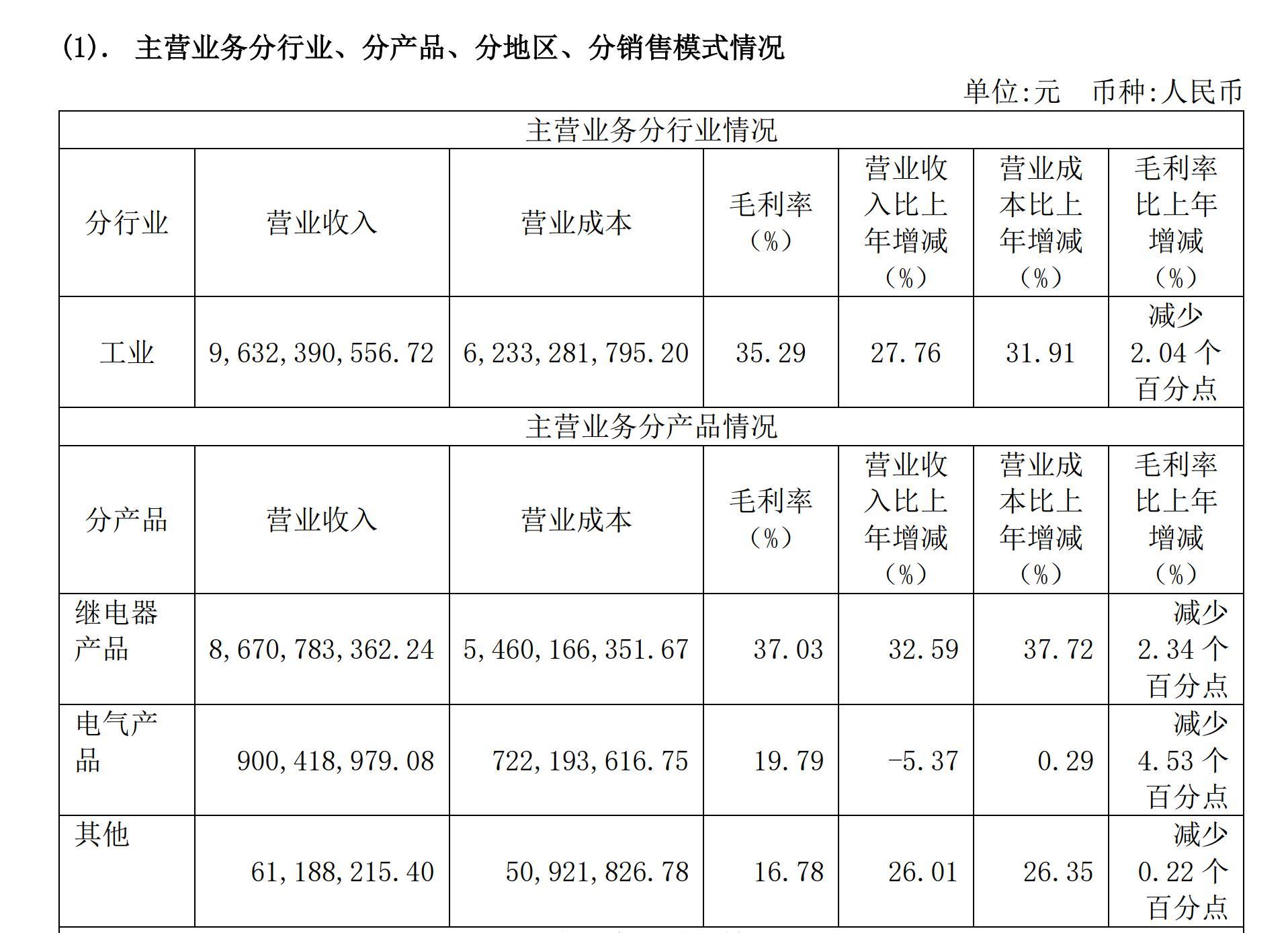

日前,宏发召开2021年度股东大会。 2021年,宏发股份营业收入约100亿元,同比增长28.18%,归属于上市公司股东的净利润约10.6亿元,同比增长27....

- 一季度中国中高价位段智能手机市场份额同比增长10%vivo夺2023-01-31

- 加大改革力度,推进中高职一体化建设2023-01-31

- 北京新发地蔬菜供应充足价格持续下降2023-01-31

- 威马买车承诺帮办网约车运输证4S店承诺难兑现2023-01-31

- 可连接钱包、支架等配件,三星将为GalaxyS23系列推出“2023-01-31