策略周观点2022年第23期:无惧海外波动A股继续回暖

来源:东方财富 发布时间:2022-06-21 08:52 关键词:海外,A股 阅读量:17727

回暖趋势持续,a股震荡走高:a股主要股指继续上涨,创业板指数和深证成指涨幅居前,创业板指数上涨3.94%,深证成指上涨2.46%上证综指上涨0.97%,收于3316.79点,本周第二次突破3300点大关本周申万一级行业涨多跌少,其中美容保健/农林牧渔/家用电器/电气设备/汽车等行业涨幅居前,涨幅超过4%上周涨幅居前的煤炭,石油,石化行业本周领跌,煤炭下跌—5.80%

市场边际情绪减弱,周内换手率回落:当周两市日均成交量11327.53亿元,环比微涨7.24%本周除创业板指数外,其他股指换手率均较上周小幅回落分行业来看,受益于稳增长和新能源政策的集中出台,本周电力设备板块成交量连续三周排名第一,当周成交5851.92亿元基础化工和汽车板块分列二三位,当周分别成交4300.11亿元和4126.36亿元

建议:美国5月公布意外CPI后,美联储如期加息75bp,为1994年以来最大单次加息市场也提高了对后续美联储加息的预期美国和欧洲等主要发达经济体的货币紧缩在未来一个季度将保持较快速度,主要目的是抑制高通胀虽然就业和薪资数据依然坚挺,但从高频数据来看,美国经济增长动力不足受此影响,美股波动加剧,市场情绪减弱但在国内,伴随着疫情的缓解,流动性环境的充裕,政策的不断加码,投资者的风险偏好持续上升,热门赛道持续上涨5月国内经济数据披露,多项指标环比改善工业生产和基建投资表现亮眼,市场对企业利润回升持乐观态度结合通胀数据,5月CPI同比上涨,PPI同比下降,上下游价格剪刀差收窄,指向中下游成本压力缓解工业加速发展,海外需求没有明显下降,出口仍有弹性可以在国内寻找出口份额较大的产业链机会流动性方面,MLF继续等量投放,资本市场流动性仍在改善,北向资金净流入规模扩大行业配置方面,建议关注:大基建领域的电网,轨道交通等子行业值得持续关注在2)CPI上涨趋势下,农林牧渔板块需求稳定,涨价预期升温,主线配置机会凸显

风险因素:全球滞胀风险加剧,疫情宏观恶,经济下滑超出预期。

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。

站点精选

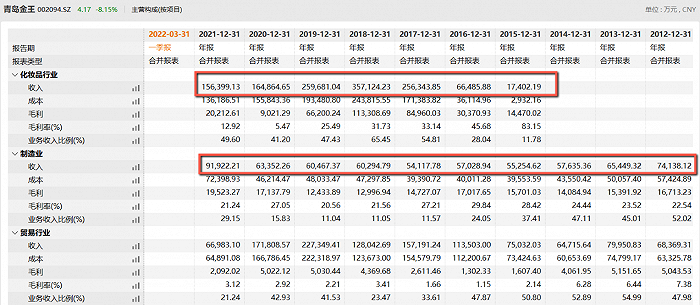

东方在直播间选择《诗与远方》,另一种方式双语发货,让港股新东方在线的股价一度涨了10倍与此同时,与商品直播相关的公司也进入了投资者的视野a股最大的受益者是青岛金...

- 商家谨慎、顾客犹豫、销量难料,我们为何仍然需要6·18?2022-06-20

- 招商银行滨州邹平支行开展存款保险宣传活动保障存款人合法权益2022-06-20

- “智慧+”消费,家电走在最前面2022-06-20

- BALMUDA巴慕达果岭风扇成功的背后:体验感和细节难以模仿2022-06-20

- 河南4家“取款难”村镇银行公告:即日起开展线上客户资金信息登2022-06-20